Vous craignez que les frais vétérinaires ne pèsent trop lourd sur votre budget alors que votre compagnon mérite les meilleurs soins. Vous allez découvrir comment dénicher une mutuelle chien pas cher en jouant sur les franchises et les forfaits prévention pour protéger votre animal sans vous ruiner. Nous analysons les pièges des contrats économiques pour vous aider à choisir une couverture efficace et adaptée à vos finances.

- Pourquoi les tarifs d’une mutuelle pour chien varient-ils autant ?

- Comment dénicher une protection efficace sans se ruiner ?

- 3 astuces pour réduire le coût de votre assurance animaux

- Est-il vraiment rentable d’assurer un chien en bonne santé ?

Pourquoi les tarifs d’une mutuelle pour chien varient-ils autant ?

Après avoir constaté l’écart de prix entre deux devis, on se demande souvent ce qui justifie une telle différence pour un même animal.

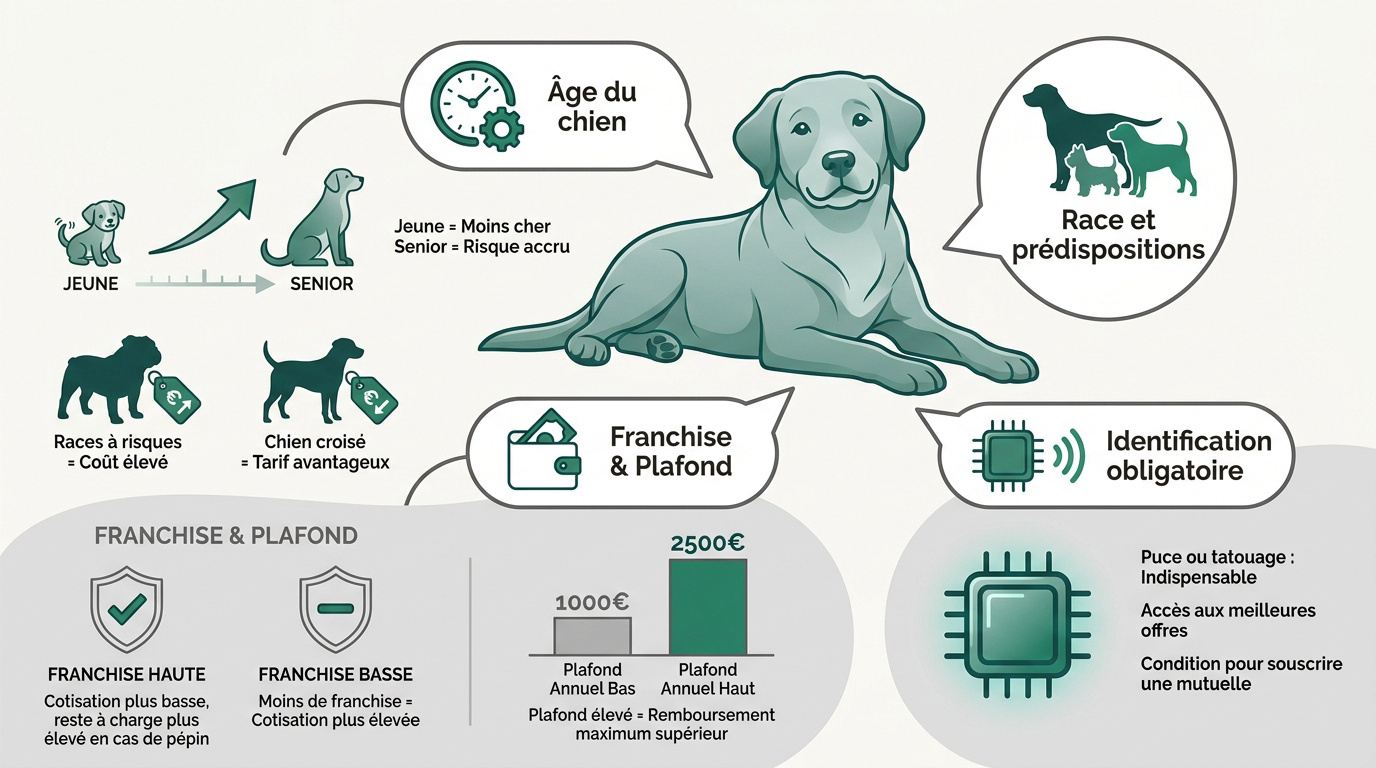

L’influence de l’âge et de la race sur votre cotisation

L’âge est le premier levier de prix. Plus le chien vieillit, plus le risque augmente. Un chiot coûte environ 29 € contre 35 € après 6 ans.

Certaines races comme le Bouledogue coûtent plus cher. Leurs prédispositions génétiques augmentent naturellement le montant des cotisations mensuelles.

Les chiens de race sont plus onéreux. À l’inverse, les chiens croisés bénéficient souvent de tarifs bien plus cléments.

L’impact direct de la franchise et du plafond annuel

Une franchise haute fait baisser votre cotisation mensuelle. C’est un calcul à faire selon votre budget. Mais attention au reste à charge final.

Le plafond annuel est la somme maximale versée par an. Une fois ce montant atteint, vous payez tout de votre poche.

| Critère | Éco | Premium |

|---|---|---|

| Franchise | 150 € | 0 € |

| Plafond | 1000 € | 2500 € |

L’identification comme prérequis non négociable du contrat

La puce est obligatoire. Sans cela, aucun contrat n’est valide. C’est la carte d’identité de votre compagnon.

L’identification sécurise l’assureur et évite les fraudes. Elle garantit que le chien soigné est bien celui assuré.

Les animaux identifiés accèdent aux meilleures offres. C’est un gage de sérieux indispensable pour les compagnies.

Comment dénicher une protection efficace sans se ruiner ?

Pourtant, payer moins ne signifie pas forcément être mal protégé si l’on sait où regarder.

14,10 € / mois

29,11 € / mois

46,29 € / mois

Comparer les formules économiques et les taux de remboursement

Les formules « accident seul » sont très abordables. Elles excluent les maladies classiques pour réduire les coûts. C’est une sécurité minimale mais utile pour votre budget.

Les taux de 50% à 80% sont courants. Un taux moyen réduit la facture mensuelle. Cela évite de faire exploser le prix de votre cotisation.

Vérifiez bien votre seuil de rentabilité. L’économie sur la prime doit couvrir vos dépenses prévisibles. C’est le secret d’une mutuelle chien pas cher.

Décrypter les délais de carence pour éviter les impayés

La carence est une période sans couverture réelle. Elle varie de 48 heures pour un accident à plusieurs mois pour une chirurgie. C’est une protection pour l’assureur contre les maladies déjà déclarées.

Il faut donc anticiper la souscription au plus tôt. N’attendez pas que votre chien boite pour signer votre contrat. Les soins survenant durant la carence restent à votre charge exclusive.

Le piège des exclusions de garantie dans les contrats low-cost

Surveillez de près les maladies héréditaires comme la dysplasie. Souvent, les contrats bas de gamme les excluent totalement du remboursement. Lisez bien les petites lignes avant de signer.

Pensez aussi aux antécédents médicaux de votre animal. Une pathologie déjà connue ne sera jamais prise en charge par un nouveau contrat. L’aléa doit rester total pour l’assureur.

- Dysplasie de la hanche

- Maladies congénitales

- Frais de prothèses

- Affections chroniques antérieures

3 astuces pour réduire le coût de votre assurance animaux

Au-delà du choix du contrat, quelques réflexes simples permettent de grignoter encore quelques euros sur la facture globale.

Négocier des réductions via le paiement annuel ou multi-animaux

Privilégiez le règlement annuel pour votre mutuelle chien pas cher. Payer en une fois élimine les frais de gestion mensuels. Cette option peut réduire votre facture de 10 %.

Le paiement annuel permet souvent d’économiser jusqu’à 10% en supprimant les frais de gestion mensuels.

Pensez aussi à la remise multi-animaux. Assurer deux chiens chez le même prestataire déclenche souvent une réduction automatique immédiate.

N’hésitez pas à négocier directement. Appelez votre conseiller pour demander un geste commercial, surtout si vous restez fidèle longtemps.

Utiliser les forfaits prévention pour rentabiliser les soins courants

Le forfait prévention est une cagnotte disponible tout de suite. Il rembourse les vaccins, les vermifuges ou la stérilisation. Cela compense largement le prix de votre cotisation annuelle.

Le forfait prévention transforme votre assurance en un outil de gestion budgétaire pour les soins obligatoires, et non plus seulement pour les imprévus.

Comparez ce montant avec vos dépenses réelles. Si le forfait couvre vos frais vétérinaires obligatoires, l’assurance devient presque gratuite. C’est un calcul mathématique simple.

Savoir résilier pour basculer vers une offre plus compétitive

La loi Chatel encadre la résiliation annuelle de votre contrat. Vous n’êtes pas enchaîné à vie à votre assureur actuel. Changer d’offre est devenu très facile.

Surveillez bien le timing chaque année. Comparez les nouvelles offres du marché avant la date anniversaire de votre souscription pour trouver moins cher.

- Vérifier la date d’échéance.

- Envoyer un courrier recommandé.

- Souscrire au nouveau contrat sans trou de garantie.

Est-il vraiment rentable d’assurer un chien en bonne santé ?

C’est la question que tout le monde se pose quand tout va bien, mais la réponse change vite en cas de coup dur.

Calculer le reste à charge réel sur une intervention classique

Imaginez une urgence en pleine nuit. Une opération pour une ingestion d’objet coûte souvent plus de mille euros. Sans mutuelle, vous payez tout d’un coup. C’est un choc brutal pour votre épargne personnelle.

Le calcul change après la franchise. Si l’assurance prend 80% des frais, votre reste à charge devient dérisoire. La tranquillité d’esprit n’a pas vraiment de prix face à de tels imprévus.

L’assurance santé pour chien n’est pas une dépense, c’est un bouclier financier contre les aléas imprévisibles de la vie.

Mieux vaut prévenir. Il ne faut jamais choisir entre son argent et la santé.

Coût de l’opération : > 1 000 €. Avec une prise en charge à 80 %, votre reste à charge est minime par rapport au montant total initial.

L’intérêt des services d’assistance et de téléconsultation inclus

L’assistance 24/7 est un vrai filet de sécurité. En cas de pépin le dimanche, un expert vous guide par téléphone. Cela évite des déplacements inutiles et coûteux.

La téléconsultation est un service moderne souvent inclus gratuitement. Vous posez vos questions à un vétérinaire sans quitter votre salon. C’est pratique pour obtenir un avis médical rapide et fiable.

Les bonus ne s’arrêtent pas là. L’aide à la recherche en cas de perte ou la garde de l’animal sont des services précieux.

- Téléconsultation vétérinaire

- Aide à la recherche

- Prise en charge de la garde

Pour protéger votre compagnon sans vous ruiner, privilégiez une souscription précoce, ajustez vos franchises et utilisez les forfaits prévention. En comparant les offres, vous dénicherez une mutuelle chien pas cher adaptée à votre budget actuel. Agissez maintenant pour garantir à votre animal des soins sereins et un avenir en pleine santé.

FAQ

Quel est le prix moyen pour une mutuelle chien pas chère ?

En 2024, le tarif moyen constaté pour assurer son compagnon tourne autour de 28,49 € par mois. Toutefois, si vous cherchez une option vraiment économique, les formules d’entrée de gamme débutent aux alentours de 10 € à 14 € par mois. Ces petits prix couvrent généralement l’essentiel, comme les accidents, avec un taux de remboursement d’environ 50 %.

Gardez en tête que ce montant évolue selon le profil de votre toutou. Par exemple, assurer un chiot de moins d’un an coûte en moyenne 29,06 €, tandis que pour un senior de plus de 6 ans, la note grimpe vite à 35,34 € minimum. Le secret pour payer moins cher, c’est d’anticiper en souscrivant le plus tôt possible.

Comment fonctionne le plafond annuel de remboursement ?

Le plafond annuel, c’est tout simplement l’enveloppe maximale que votre assureur accepte de vous reverser sur une année de contrat. Pour une formule « éco », ce montant oscille souvent entre 1 000 € et 1 500 €. Si vous optez pour du haut de gamme, vous pouvez monter jusqu’à 2 500 €, voire 4 000 € chez certains spécialistes comme SantéVet.

C’est un critère crucial : une fois ce plafond atteint, tous les frais vétérinaires restants sortent directement de votre poche jusqu’à la date anniversaire de votre contrat. Il vaut donc mieux choisir un plafond adapté à la fragilité de votre chien pour éviter les mauvaises surprises en cas de gros pépin de santé.

Quelles sont les exclusions courantes dans les contrats d’assurance ?

Même avec une mutuelle, tout n’est pas rose : certains frais ne sont jamais remboursés. C’est ce qu’on appelle les exclusions. Elles concernent systématiquement les maladies déjà déclarées avant la signature, mais aussi les produits d’hygiène, les compléments alimentaires ou les frais administratifs demandés par votre vétérinaire.

Faites particulièrement attention aux maladies génétiques ou héréditaires, comme la dysplasie de la hanche ou le syndrome brachycéphale, qui sont souvent exclues des contrats low-cost. Les pathologies évitables par vaccin (comme la rage ou la leptospirose) peuvent aussi être écartées si vous n’êtes pas à jour dans les rappels de votre animal.

Est-ce vraiment rentable d’assurer mon chien s’il est en bonne santé ?

C’est un pari sur l’avenir ! L’assurance n’est pas une dépense inutile, mais un véritable bouclier financier. Une urgence nocturne ou une chirurgie après l’ingestion d’un objet peut coûter plus de 1 000 € d’un coup. Sans mutuelle, c’est un choc brutal pour votre épargne, alors qu’avec une couverture à 80 %, votre reste à charge devient dérisoire.

De plus, beaucoup de contrats incluent désormais des forfaits prévention. Ces derniers remboursent les vaccins, les vermifuges ou la stérilisation. Si vous utilisez ces services pour les soins courants obligatoires, votre cotisation annuelle est en grande partie amortie, rendant l’assurance quasiment gratuite pour les imprévus.

Quels sont les délais de carence à prévoir ?

Le délai de carence est la période de « latence » juste après la signature où vous payez vos cotisations sans être encore couvert. Ce délai varie selon les assureurs et le type de sinistre : il peut être de seulement 48 heures pour un accident, mais s’étendre sur plusieurs mois pour une maladie chronique ou une intervention chirurgicale lourde.

C’est une sécurité pour l’assureur contre les fraudes. Pour vous, cela signifie qu’il ne faut pas attendre que votre chien commence à boiter pour chercher une mutuelle. Les soins liés à un problème survenu pendant cette période resteront à votre charge exclusive, d’où l’importance de souscrire quand tout va bien.